財(cái)會(huì)監(jiān)督|費(fèi)用支出監(jiān)督���,做好企業(yè)費(fèi)用合規(guī)的智能管家

企業(yè)的費(fèi)用支出管理一直是企業(yè)合規(guī)內(nèi)控與風(fēng)險(xiǎn)管理的重點(diǎn)內(nèi)容。2012年���,中央“三公經(jīng)費(fèi)”預(yù)算����、決算公開(kāi)���,縣級(jí)以上政府需將“三公經(jīng)費(fèi)”納入預(yù)算管理���,并定期公布,便于對(duì)預(yù)決算情況進(jìn)行社會(huì)監(jiān)督�,而對(duì)于超預(yù)算開(kāi)支“三公”,情節(jié)嚴(yán)重的將面臨撤職處分�����。同年,中央提出了聚焦黨的作風(fēng)建設(shè)的“八項(xiàng)規(guī)定”��?��!耙?guī)定”中提出了“要精簡(jiǎn)會(huì)議活動(dòng)����,切實(shí)改進(jìn)會(huì)風(fēng)�����、要輕車從簡(jiǎn)��、減少陪同�、簡(jiǎn)化接待、精簡(jiǎn)會(huì)議活動(dòng)���、規(guī)范出訪活動(dòng)���、要厲行勤儉節(jié)約”等一系列改進(jìn)工作作風(fēng)的內(nèi)容,強(qiáng)調(diào)了費(fèi)用支出的合規(guī)性���,對(duì)于違反規(guī)定的行為����,執(zhí)紀(jì)問(wèn)責(zé)、嚴(yán)肅查處和報(bào)關(guān)典型案件�。

2023年“兩辦”發(fā)布的《關(guān)于進(jìn)一步加強(qiáng)財(cái)會(huì)監(jiān)督工作的意見(jiàn)》里,將財(cái)會(huì)監(jiān)督升位至“十大監(jiān)督體系”�,凸顯了財(cái)會(huì)監(jiān)督在黨和國(guó)家監(jiān)督體系的重要地位�����。而費(fèi)用支出作為企業(yè)財(cái)務(wù)合規(guī)的重要組成部分���,是外部監(jiān)查的重點(diǎn)內(nèi)容。企業(yè)需要高度重視費(fèi)用支出的合規(guī)性��,要建立健全費(fèi)用支出的監(jiān)督體系和工作機(jī)制�����,完善費(fèi)用支出管理制度�����,統(tǒng)籌推進(jìn)費(fèi)用支出信息化建設(shè)。合理的費(fèi)用支出是企業(yè)維持正常生產(chǎn)經(jīng)營(yíng)的必要條件,但由于費(fèi)用支出涉及全員���、支出范圍廣�����、支出項(xiàng)目多且雜、費(fèi)用支出單筆金額小但發(fā)生頻率高數(shù)量大等特點(diǎn)���,導(dǎo)致企業(yè)費(fèi)用支出合規(guī)監(jiān)管難度大��,往往成為了企業(yè)財(cái)務(wù)違規(guī)的“重災(zāi)區(qū)”�。傳統(tǒng)的費(fèi)用支出監(jiān)督方式往往依賴于人工審核和事后檢查,不僅效率低下���,而且容易出現(xiàn)漏洞和誤差�。因此大部分企業(yè)都選擇利用費(fèi)用報(bào)銷系統(tǒng)來(lái)管理費(fèi)用支出�。而傳統(tǒng)的費(fèi)用報(bào)銷系統(tǒng)確實(shí)能在一定程度上改善費(fèi)用支出過(guò)程中存在的一些問(wèn)題���,但隨著外界經(jīng)營(yíng)環(huán)境的不斷變化�,企業(yè)費(fèi)用支出的范圍更廣��、環(huán)節(jié)更多�����、數(shù)據(jù)量更為龐大��,而“不合規(guī)”的手段也更“與時(shí)俱進(jìn)”���,從而進(jìn)一步增加了企業(yè)監(jiān)管費(fèi)用支出的難度。而僅依靠傳統(tǒng)的費(fèi)用報(bào)銷系統(tǒng)來(lái)管理企業(yè)費(fèi)用支出已無(wú)法滿足新環(huán)境下企業(yè)對(duì)費(fèi)用支出合規(guī)監(jiān)管“全面��、實(shí)時(shí)����、控制��、預(yù)警”的要求�����。費(fèi)用支出作為企業(yè)運(yùn)營(yíng)的重要環(huán)節(jié)�,其合規(guī)性直接影響到企業(yè)的穩(wěn)健發(fā)展和資金安全���。為了應(yīng)對(duì)外界監(jiān)管日益嚴(yán)格�、內(nèi)部合規(guī)需求日益迫切的情況,企業(yè)應(yīng)建立健全費(fèi)用支出合規(guī)監(jiān)督體系���,完善企業(yè)費(fèi)用支出管理辦法����、流程���,明確權(quán)責(zé),并應(yīng)充分利用先進(jìn)的數(shù)智化技術(shù)�,對(duì)企業(yè)費(fèi)用支出中的合規(guī)性與風(fēng)險(xiǎn)進(jìn)行全方位監(jiān)控��,構(gòu)建“事前-事中-事后”的合規(guī)監(jiān)管閉環(huán)���。(如圖1)

企業(yè)費(fèi)用支出的事前監(jiān)督����,主要以構(gòu)建費(fèi)用預(yù)算與費(fèi)用支出標(biāo)準(zhǔn)體系�,以及建立費(fèi)用支出控制模型與風(fēng)險(xiǎn)預(yù)警模型為主,旨在立好“規(guī)矩”、畫(huà)好“紅線”��。場(chǎng)景示例:建立費(fèi)用支出控制模型及風(fēng)險(xiǎn)預(yù)警模型企業(yè)應(yīng)在費(fèi)用支出前充分梳理各項(xiàng)費(fèi)用支出的控制規(guī)則及風(fēng)險(xiǎn)預(yù)警規(guī)則����,形成合規(guī)規(guī)則庫(kù)�,以便在費(fèi)用支出過(guò)程中實(shí)時(shí)進(jìn)行控制與預(yù)警風(fēng)險(xiǎn),保障費(fèi)用支出的合規(guī)性����。BIP數(shù)智化平臺(tái)基于識(shí)別訓(xùn)練模型算法技術(shù)��,可對(duì)企業(yè)費(fèi)用管理辦法、費(fèi)用支出合同條款��,以及其他費(fèi)用支出的相關(guān)規(guī)定文件進(jìn)行智能識(shí)別與解析���,并自動(dòng)形成費(fèi)用支出的控制規(guī)則與風(fēng)險(xiǎn)預(yù)警模型�����,用于對(duì)后續(xù)費(fèi)用支出過(guò)程做自動(dòng)控制和實(shí)時(shí)監(jiān)控預(yù)警���。如智能解析企業(yè)招待費(fèi)管理辦法����,自動(dòng)提取并形成招待級(jí)別界定、招待人數(shù)規(guī)則����、招待地點(diǎn)限制�、招待規(guī)格限制�����、招待費(fèi)報(bào)銷必要附件內(nèi)容���、招待餐費(fèi)敏感詞模型等招待費(fèi)支出的控制規(guī)則和風(fēng)險(xiǎn)預(yù)警模型����。企業(yè)費(fèi)用支出的事中監(jiān)督�����,將從費(fèi)用支出申請(qǐng)開(kāi)始�����,一直到資金支付完畢���、形成費(fèi)用支出會(huì)計(jì)憑證并將會(huì)計(jì)資料歸檔為止,全過(guò)程實(shí)時(shí)監(jiān)督費(fèi)用支出每個(gè)環(huán)節(jié)的合規(guī)性及預(yù)警潛在風(fēng)險(xiǎn)�����。場(chǎng)景示例:費(fèi)用支出的行為控制,“發(fā)生即合規(guī)”傳統(tǒng)的費(fèi)用支出管理,企業(yè)往往無(wú)法監(jiān)管費(fèi)用支出的“消費(fèi)”過(guò)程,只能在錢(qián)花出去之后�,憑借各種消費(fèi)“證據(jù)”來(lái)做費(fèi)用支出的合規(guī)性審核,因此這一環(huán)節(jié)往往成為了制約費(fèi)用支出全流程透明的“黑洞”��。利用BIP數(shù)智化平臺(tái)的商旅服務(wù)技術(shù)����,可將費(fèi)用支出的“消費(fèi)”過(guò)程進(jìn)行合規(guī)性監(jiān)督�����、控制與預(yù)警�,真正實(shí)現(xiàn)“發(fā)生即合規(guī)”����,消除“黑洞”。以差旅場(chǎng)景為例���,通過(guò)商旅服務(wù)預(yù)定機(jī)票、火車票時(shí)����,自動(dòng)校驗(yàn)訂票人員差旅標(biāo)準(zhǔn)����,超標(biāo)不允許預(yù)定或予以預(yù)警;預(yù)定酒店時(shí)��,自動(dòng)校驗(yàn)預(yù)定人員職級(jí)與所在城市的住宿標(biāo)準(zhǔn)����,超標(biāo)不允許預(yù)定或予以預(yù)警�����;自動(dòng)控制無(wú)法預(yù)定差旅申請(qǐng)之外的時(shí)間�、地點(diǎn)的行程�����,杜絕差旅行程內(nèi)參雜個(gè)人行為����;差旅相關(guān)發(fā)票采用公對(duì)公傳遞,不經(jīng)個(gè)人手���,杜絕發(fā)票內(nèi)參雜不符合規(guī)定的消費(fèi)行為;差旅用車時(shí)����,自動(dòng)校驗(yàn)發(fā)單位置與實(shí)際上車位置距離偏差(如大于5000米)���,預(yù)警假借差旅用車之名為他人叫車等違規(guī)行為;自動(dòng)校驗(yàn)行車路線異常(如超預(yù)估里程4000米�,或比例超過(guò)30%;超預(yù)估金額10元��,或比例超出30%)���,預(yù)警繞路�、辦私事等行為�。(預(yù)警效果如圖2所示)

場(chǎng)景示例:費(fèi)用支出的報(bào)銷控制�����,“實(shí)時(shí)自動(dòng)規(guī)則校驗(yàn)與風(fēng)險(xiǎn)預(yù)警”

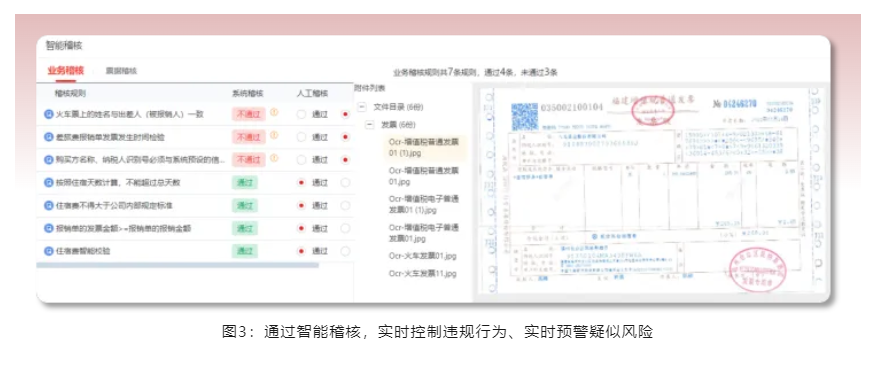

企業(yè)費(fèi)用支出單筆金額小��、頻率高、流程長(zhǎng)且資料瑣碎,哪個(gè)環(huán)節(jié)�����、哪個(gè)資料審核不到位�,或忽視了哪處細(xì)節(jié),都有可能造成費(fèi)用支出違規(guī)風(fēng)險(xiǎn),因此不能完全依靠人工審核�。傳統(tǒng)的費(fèi)用報(bào)銷系統(tǒng)僅能做到預(yù)算�����、標(biāo)準(zhǔn)控制,而對(duì)發(fā)票���、發(fā)票附件等其他內(nèi)容的稽核控制相對(duì)較弱。BIP數(shù)智化平臺(tái)提供智能稽核技術(shù)�����,通過(guò)事前智能解析規(guī)章制度形成的合規(guī)規(guī)則與風(fēng)險(xiǎn)預(yù)警模型�,自動(dòng)對(duì)費(fèi)用支出各個(gè)環(huán)節(jié)����、各類資料進(jìn)行智能稽核����,對(duì)于不合規(guī)行為不予通過(guò)��,對(duì)于疑似風(fēng)險(xiǎn)進(jìn)行預(yù)警提示���。以會(huì)議費(fèi)報(bào)銷為例����,《中央和國(guó)家機(jī)關(guān)會(huì)議費(fèi)管理辦法》明確規(guī)定了會(huì)議費(fèi)可列支的內(nèi)容��,如果會(huì)議費(fèi)報(bào)銷中出現(xiàn)非會(huì)議費(fèi)列支范圍內(nèi)的消費(fèi)內(nèi)容,智能稽核將不予通過(guò)���;對(duì)于會(huì)議舉辦的時(shí)間地點(diǎn)��,智能稽核將自動(dòng)檢查是否在節(jié)假日�����、在風(fēng)景名勝區(qū)召開(kāi)等�,預(yù)警假借開(kāi)會(huì)名義公費(fèi)旅游的違規(guī)行為;對(duì)于提供會(huì)議服務(wù)的供應(yīng)商��,智能稽核將自動(dòng)檢查會(huì)議供應(yīng)商是否在黑名單或白名單內(nèi)��,對(duì)于不符合規(guī)定的會(huì)服商將予以預(yù)警,提示可能存在的違規(guī)行為����;對(duì)于會(huì)議參會(huì)人員���,智能稽核將自動(dòng)檢查會(huì)議參會(huì)人員人數(shù)�、職級(jí)等�,智能判斷是否有不該參會(huì)的人報(bào)銷了費(fèi)用�����;對(duì)于會(huì)議費(fèi)支出的證據(jù)鏈,智能稽核將自動(dòng)檢查合同��、發(fā)票、會(huì)議簽到表�、會(huì)議通知����、會(huì)議議程、會(huì)議照片等相關(guān)資料是否齊全���、格式是否符合規(guī)定,發(fā)票是否真實(shí)且符合會(huì)議召開(kāi)的時(shí)間地點(diǎn),會(huì)服列支的內(nèi)容與會(huì)服合同簽訂內(nèi)容是否一致����,是否存在違規(guī)列支內(nèi)容(如電腦、打印機(jī)等固定資產(chǎn)以及與會(huì)議無(wú)關(guān)的費(fèi)用)�����,報(bào)銷內(nèi)容是否含有疑似違規(guī)內(nèi)容(如四星級(jí)以上酒店���、禮品����、煙酒��、洗浴����、KTV�����、購(gòu)物卡等)�。(智能稽核效果示例如圖3所示)

企業(yè)費(fèi)用支出的事后監(jiān)督,是以已經(jīng)形成的費(fèi)用支出數(shù)據(jù)為基礎(chǔ),建立風(fēng)險(xiǎn)分析模型����,對(duì)疑似存在風(fēng)險(xiǎn)的費(fèi)用支出項(xiàng)進(jìn)行分析與展示,提示管理者進(jìn)行重點(diǎn)關(guān)注����。場(chǎng)景示例:費(fèi)用異常支出分析與預(yù)警傳統(tǒng)的費(fèi)用報(bào)銷管理系統(tǒng),僅能事后分析費(fèi)用支出是否超出預(yù)算����,而對(duì)更深層次的疑似違規(guī)行為則無(wú)法分析和預(yù)警。BIP數(shù)智化平臺(tái)利用大數(shù)據(jù)與大模型等技術(shù)�����,構(gòu)建智能風(fēng)險(xiǎn)分析模型,深層挖掘費(fèi)用支出數(shù)據(jù)�����,預(yù)警疑似與潛在風(fēng)險(xiǎn),形成合規(guī)檢查與風(fēng)險(xiǎn)分析報(bào)告��。以會(huì)議費(fèi)支出為例��,BIP數(shù)智化平臺(tái)通過(guò)構(gòu)建高頻會(huì)議模型,分析某類會(huì)議召開(kāi)頻次����、某地點(diǎn)召開(kāi)會(huì)議頻次、某會(huì)服商服務(wù)會(huì)議頻次等�����,并分析預(yù)警疑似異常與違規(guī)情況����;構(gòu)建重點(diǎn)會(huì)議關(guān)注模型,對(duì)參會(huì)人數(shù)多���、人均費(fèi)用較高的會(huì)議情況予以重點(diǎn)關(guān)注���;構(gòu)建異常會(huì)議費(fèi)支出模型,對(duì)會(huì)議費(fèi)異常增高進(jìn)行預(yù)警���;構(gòu)建疑似重復(fù)模型��,對(duì)相同或相近時(shí)間內(nèi)同一人有不同會(huì)議報(bào)銷記錄或參會(huì)記錄予以重點(diǎn)關(guān)注;構(gòu)建疑似轉(zhuǎn)嫁攤牌模型��,分析會(huì)議發(fā)起方�����、服務(wù)合同甲方���、會(huì)議記錄與簽到表�、開(kāi)票方、付款方等一致性���,如不一致或多方存在關(guān)聯(lián)關(guān)系�����,則疑似存在會(huì)議費(fèi)攤牌或轉(zhuǎn)嫁等違規(guī)行為。(效果示例如圖4)

面對(duì)企業(yè)費(fèi)用支出合規(guī)監(jiān)管日益嚴(yán)格的要求���,企業(yè)需充分利用先進(jìn)的數(shù)智化技術(shù)��,構(gòu)建智能費(fèi)用支出監(jiān)管工具�����,通過(guò)建立智能稽核規(guī)則��,以及利用大數(shù)據(jù)建立合規(guī)風(fēng)險(xiǎn)模型等手段����,在企業(yè)費(fèi)用支出過(guò)程中,建立“事前�、事中�����、事后”的全鏈路合規(guī)監(jiān)督數(shù)智化體系��,對(duì)費(fèi)用支出進(jìn)行全方位智能控制與實(shí)時(shí)監(jiān)督��,達(dá)到企業(yè)費(fèi)用支出全過(guò)程的“線上可視��、自動(dòng)控制��、智能稽核���、智能監(jiān)控預(yù)警”的效果,實(shí)現(xiàn)企業(yè)費(fèi)用支出監(jiān)督從“以人為主”�、“事后監(jiān)督”向“自動(dòng)智能”���、“全方位��、全過(guò)程監(jiān)督”的效果轉(zhuǎn)變�。數(shù)智化技術(shù)的應(yīng)用為企業(yè)費(fèi)用支出合規(guī)監(jiān)督帶來(lái)了革命性的改變。通過(guò)運(yùn)用智能采集與處理數(shù)據(jù)�、智能稽核與預(yù)警��、智能分析等能力��,能夠大幅提高費(fèi)用支出監(jiān)督的實(shí)時(shí)性�����、準(zhǔn)確性和前瞻性�,降低人力成本,提升風(fēng)險(xiǎn)管理能力�。

滬公網(wǎng)安備 31011502014502號(hào)

滬公網(wǎng)安備 31011502014502號(hào)